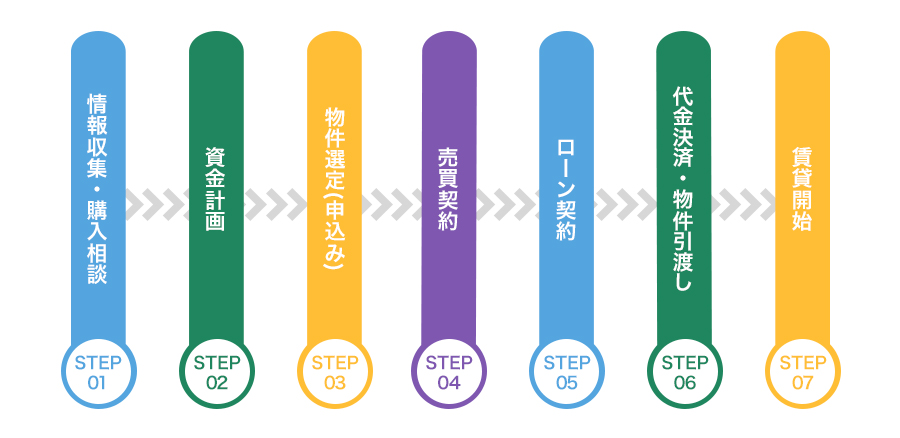

マンション購入のながれ

STEP1 情報収集・購入相談

新聞の広告や折り込みチラシ、住宅情報誌等、情報収集手段はいろいろですが、昨今、マンション購入を検討される方の大半がインターネットを利用しています。

購入希望条件が決まったら、不動産会社に相談してみましょう。

物件選びとあわせて重要になるのが、マンション経営を長い間サポートしてくれるパートナー会社選びです。パートナーとなる会社を選ぶ際には下記の点に注意するとよいでしょう。

- ニーズに応えられるだけの商品力や提案力があるか

- アフターサービス体制は整っているか

- 賃貸管理を任せることができるか

- 空室保証などの制度はあるか

- 経験豊富でノウハウを十分に備えているか

これらの確認を怠ると、マンション管理に労力や時間を奪われたり、良い物件に巡り会えなくなります。

STEP2 資金計画

ある程度情報がつかめたら、どれくらいの物件を購入することができそうか、予算を考えます。自己資金はいくら用意できるのか、月々の返済はいくらまで大丈夫なのか、諸費用はいくらぐらいかかるのか等、よく考えて資金計画を立てましょう。

- 諸費用の内訳

-

登記料、ローン手数料、固定資産税、都市計画税、印紙税、火災保険料、不動産取得税、その他費用

諸費用は、契約から引渡しまでの間もしくは引渡し後、その都度支払う費用です。原則は現金となります。

STEP3 物件選定(申込み)

- マンション経営では、空室にならずにしっかり家賃が取れることと、家賃が大きく下落しないことがポイントになります。そのためには、投資物件とはいえ、自分が実際に住むことを想定してチェックしましょう。 例えば、コンビニや駅が近くにある利便性の良い場所は人気が高く、家賃も高めに設定することができます。また、入居者のニーズを満たすようなセキュリティや設備は備わっているか、将来に渡って古さを感じさせないデザインや仕様になっているかなどのチェックもしましょう。 あわせてその地域の賃料相場も知っておくとよいでしょう。信頼できる不動産会社にコンサルティングを頼み、自分の投資プランにあった最適な物件を選びましょう。

注意!「利回りだけで判断するのはNG」

投資物件は利回りだけに目が行きがちですが、目先の利回りに惑わされて投資すると思わぬ落とし穴に陥る可能性があります。

なぜでしょうか。利回りは入居率100%をもとに計算されるので、いくら利回りが高くても、賃貸物件として魅力がなく入居率が約50%という物件であれば、実質の利回りは半分になるということです。

購入したい物件が決まったら、契約日や手付金の額、引渡しの時期等を取り決め「購入申込」を行います。申込みの際には一般的に申込金を支払いますが、契約に至らなかった場合には全額が戻ります。

STEP4 売買契約

重要事項説明を受け、契約条件に合意したら売買契約を締結します。売買契約書には、売買代金や売買対象となる物件、引渡し時期等が明記されます。契約時には一般的に手付金を支払います。

STEP5 ローン契約

STEP6 代金決済・物件引渡し

- 一般的に不動産の売買においては残代金の支払いと不動産の引渡しが同時に行われます。

残代金と諸費用を支払い、購入物件の鍵や保証書・取扱説明書等の書類を受け取ったら物件の引渡しは完了です。

また、物件の所有権移転登記の申請をすることになりますが、ほとんどの方は登記手続きを司法書士に委任しています。

STEP7 賃貸開始

これでいよいよあなたもマンションオーナーです。賃借人の募集、家賃の回収、設備の管理等がオーナー様の主な業務となります。しかし、実際これらの管理業務を自分ひとりで行うのは容易ではなく、ほとんどのオーナー様は管理会社に委託しています。