メリットとリスクについて

メリットとリスクについて

マンション経営にはメリットもあればリスクもあります。ここでは、マンション経営のメリットとリスクをご説明します。

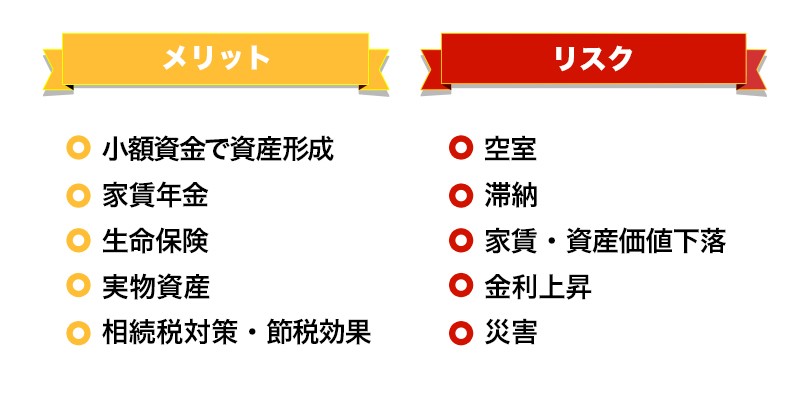

メリット

- 少額資金で資産形成

- マンション経営を始めるには多額の自己資金が必要と思われがちですが、住宅ローンを利用することで小額の自己資金から始めることができます。月々のローンはその大半を家賃収入により返済することができるので、少額の資金で資産を形成することができます。

- 家賃年金

- ローン完済後は家賃がそのまま収入となりますので、賃貸借契約が続く限り、月々の家賃収入が私的年金となり、公的年金の不足を補うことができます。

- 生命保険

- 住宅ローンを利用してマンションを購入すると、購入者の方に万一のことがあった場合、購入時に加入する団体信用生命保険で残りのローンを完済することができます。ご家族には資産(マンション)が残り、月々の家賃が実収入として入ってきますし、まとまった資金が必要なときは売却して現金に換えることもできます。

- 実物資産

- 経済環境の変化とは関係なく実物資産として手元に残るので、資産価値がゼロになることがないという点がペーパー資産との大きな違いです。他人に賃貸することで家賃収入が得られるだけでなく、将来、子供が学生や社会人となった際の住まいや自己のセカンドハウスとして使用することも可能です。

- 相続税対策、節税効果

- 相続が発生した場合、現金やその他金融資産が時価のまま評価されるのに対し、特に賃貸用のマンションは相続税評価額が大幅に下がり、相続税が軽減されます。また、マンション経営に関わる経費(ローンの支払利息や建物の減価償却費等)は必要経費として認められ、所得税や住民税の節税効果も期待できます。

リスク

- 空室

- マンション経営は部屋を賃貸することによって賃料という収入を得るので、当然ですが空室の間収入は入ってきません。立地やデザイン、間取り、防犯、設備、管理、賃貸条件、賃料など、様々な方法で近隣の物件と差別化を図ることにより、空室のリスクを回避することができます。

- 滞納

- 滞納が発生すると、ローン返済などの資金計画に影響が出ます。滞納家賃の回収は後手に回るほど、確率が下がっていきます。実際には滞納家賃の督促業務は、委託している管理会社が行うことになりますので、滞納が起きた際の管理会社の対応について確認しておくことが必要でしょう。そのほか、家賃保証という対策手法もあります。

- 家賃、資産価値下落

- 建物本体は年月を重ねるにつれ劣化していくのはやむを得ません。劣化による資産価値の下落を防ぐにはしっかりとした修繕計画を立て、劣化を未然に防いでいくことが大切です。また、賃貸ユーザーの視点では、築年数が経過していても、優れた立地や建物であれば住んでみたいと思うものです。収益不動産の価値は、どれだけ収益を得ることができる物件かということで決まります。ですので、長く安定して家賃収入が得られる物件を選ぶことが大事になります。

- 金利上昇

- 住宅ローンの金利が上昇すれば、毎月の返済額も増加します。しかし、経済のセオリーからすると、金利が上昇する場面においては物価も上昇し、それとともにマンション経営の収入源である家賃も上昇する傾向にあるので、金利増加分を丸々負担しなければならないということは考え難くなります。

- 災害

- 地震や火事、水害などの自然災害は人の手で防ぎようがありませんので、万一に備えて保険に加入しておく必要があります。しかし、それ以前に、そのような災害に耐性がある物件を選ぶことが重要になります。地震による地盤沈下や水害が発生し難いエリアを選ぶことも一つ、地震にも火災にも強い新耐震基準のRCマンションを選ぶことも一つの対策です。